スポンサードリンク

1 不正のトライアングル

監査論では、

①動機・プレッシャー

②機会

③姿勢・正当化

これらを「不正のトライアングル」として不正を分析した結果、その背景にあるものとしてまとめられ説明されています(監査基準委員会報告書(第35号「財務諸表の監査における不正への対応」平成18年10月24日))。

「動機・プレッシャー」・・収入を超えた生活をしている者は、資産を流用する動機を持つ場合がある。

「機会」・・部門の責任者や特定の内部統制の不備を知っている者など、内部統制を無視できる立場にいる者は、不正な財務報告や資産の流用を実行する機会を有している。

「姿勢・正当化」・・不正行為を働くことを正当化したり、不正であると認識しながらも不誠実な行動をとることを許容してしまうような姿勢、人格又は価値観を有している場合がある。

これらは、不正リスクの評価のポイントとして国際監査基準で採用された後、日本の監査基準委員会報告書でも説明に採用されています。

2 閉鎖性

この閉鎖性とは、組織としての結束が固い場合や、組織が大きくて組織中枢部が外部と接触しなくても影響が無いような場合があり、中核メンバーを中心に根強い特有の風土が形成され、様々な習慣も生まれますが、当事者が細心の注意を払っていないと、外部からの距離が次第に遠くなり、情報の質が低下することになります。組織内での常識やルールが優先し、更にはそれが一般社会の常識、ルールと勘違いするような人も生み出され、気がつかないうちに組織が一般社会から遊離した存在になってしまいます。

3 集団愚行

集団愚行は「リスクマネジメントの心理学」で紹介されているもので、「集団の圧力によって、思っていることが現実に適切に当てはまるかどうか検証する力や、問題の道義的側面に対する判断力が損なわれること」を指すと記述されています。解りやすく言えば、大変優秀な集団と思われている人々が、議論や検討の末、とんでもない意思決定をしてしまうということです。

集団愚行の先行条件として、

① 集団の凝集性が高いこと、

② 組織構造に欠陥のあること(集団が孤立し外部からの情報を取り入れないようにしていること、リーダーが支配的で、議論をコントロールする傾向があること、メンバーの社会的背信や思想が似ていること、など)、

③ 状況的な文脈(外部からの強い圧力、メンバーの一時的な自尊心の低下)を挙げている。このような先行条件によって、集団には同調を求める傾向が強まり、集団愚行の症状を生み出すとしている。

集団愚行の症状は、

① 不敗神話の幻想や集団固有のモラルの受け入れなどの自集団に対する過大評価や、

② 不都合な情報を割引、集団の外の人物をステレオタイプで判断するような閉鎖的精神性や

③ 異なった意見に対する自己検閲や他のメンバーからの圧力のような全会一致へのプレッシャー

の3つのタイプがあるといわれ、これらによって「欠損的意思決定の症状、具体的には代替案・集団の目的・選択肢のリスクなどの検討が不完全になること、初めに棄却された選択肢の再検討をしないこと、情報収集がおろそかになること、選択的バイアスが起こること、状況に即した計画を立案し損なうことなど」がおこり、結果的に誤った意思決定をしてしまうということです。

これらの、閉鎖性が生んだ独特の雰囲気の中で、後から考えれば明らかにおかしいと思われる意思決定をしてしまう。更に閉鎖性は、一度行った意思決定の誤りに気付いたとしても、それを修正・解消する方向ではなく、誤りに虚偽の合理性を付与すべく、さらにおかしな意思決定を上乗せしていってしまうのです。

(会計不正 浜田 康著より抜粋)

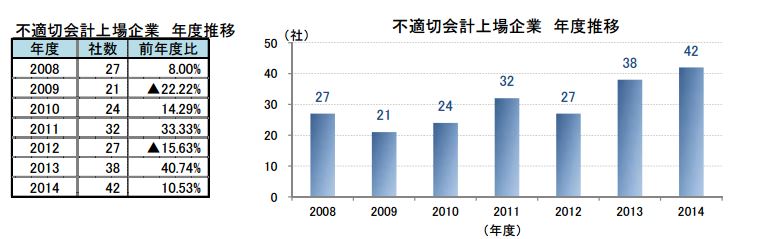

東京商工リサーチの調査によれば、上場企業においても不適切な会計が行われており、一向に減る気配がありません。

「2014年度(2014年4月~2015年3月)に「不適切な会計・経理」により過年度決算に影響が出た、あるいは今後影響する可能性があることを開示した上場企業は42社だった。2013年度(38社)を上回り、調査開始以来、最多を記録した。不適切な会計・経理処理は、監査法人から会計処理のミスなどを指摘されて過年度決算の訂正を行ったケースが依然多い。2012年度に一時的に減少した社数は2013年度に増加に転じ、なかでも子会社や関係会社が当事者となるケースが2年連続で増加した。業種別では、円安などで業績が好調な製造業のほか、運輸・情報通信業が前年から大幅に増加。また、子会社や関連会社を多く抱え、国内外でグローバル化を進める東証1・2部に増加が目立った。」

2014年度「不適切な会計・経理を開示した上場企業」調査

~開示企業42社、調査開始以来最多~ より

スポンサードリンク